私人部门债务的空前增长可能导致经济复苏进程放缓,但这种影响的程度在各国之间和一国内部都存在着差异。

政府通过信用担保、优惠贷款和暂停利息支付等政策,向受到疫情冲击的消费者和企业提供了充足的流动性,从而成功缓解了疫情给他们带来的经济痛苦。

这些政策虽然为资产负债表提供了有效支持,但也导致私人部门债务激增,使2008年全球金融危机以来宽松融资环境引起的杠杆稳步上升趋势进一步持续下去。

2020年,全球私人部门债务增幅已达到全球国内生产总值的13%,比全球金融危机期间的增长速度更快,几乎与公共部门债务的增速相同。

我们估计,近期的高杠杆将导致经济复苏进程放缓,其在今后三年的平均累计影响程度在发达经济体为GDP的0.9%,在新兴市场为GDP的1.3%。

更严重的债务拖累

但加总数字不能反映事情的全貌。疫情对家庭和企业财务的影响在各国之间和一国内部都存在差异,反映了政策应对措施和经济结构上的不同。

例如,娱乐业等接触密集型服务因人们避免外出而有所收缩,但计算机、软件和其他商品的生产和出口却随消费者电器支出的增加而扩大。不同消费者和企业资产负债表受到的影响——尤其是那些受疫情影响最大的消费者和企业——存在显著差异,取决于政府提供的支持。

我们的分析表明,在具有以下特点的国家,疫情对经济增长的不利影响可能要大得多:(1)债务更多地集中于财务吃紧的家庭和脆弱的企业;(2)财政空间有限;(3)破产制度效率低下;以及(4)货币政策需要迅速收紧。

低收入家庭和脆弱企业(负债累累、无法盈利且难以支付利息的企业)通常更难承受高额的债务。结果是,它们今后可能会更大幅度地削减消费和投资支出。因此,疫情期间低收入家庭和脆弱企业债务增长幅度最大的国家,未来经济增长受到的不利影响也最大。

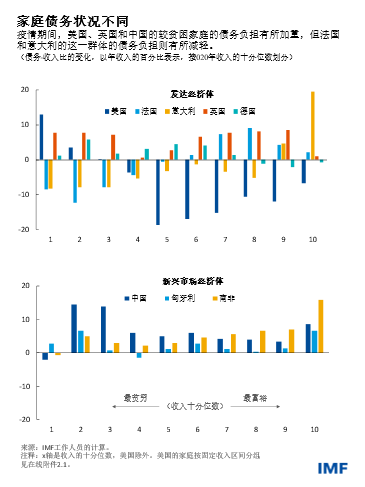

在具备详细数据的国家中,中国和南非的家庭债务率上升幅度最大。但这两个国家的家庭债务情况非常不同:在中国,较低收入家庭的杠杆增幅最大;而在南非,杠杆增长主要发生在较高收入家庭。

在发达经济体中,美国、德国和英国的低收入家庭的债务增幅较大,而法国和意大利的较贫穷家庭的杠杆率实际上还下降了。

疫情对不同企业的影响也存在差异。脆弱的企业——主要集中在接触密集型服务行业——往往需要借债来应对疫情导致的收入下降。因此,在接触密集型行业占比较高的国家,未来投资水平可能会较低。

通胀和利率上升

随着经济复苏、通胀加速,政府在退出超常规的支持政策时,应考虑财政和货币政策收紧对财务最困难的消费者和企业的影响。

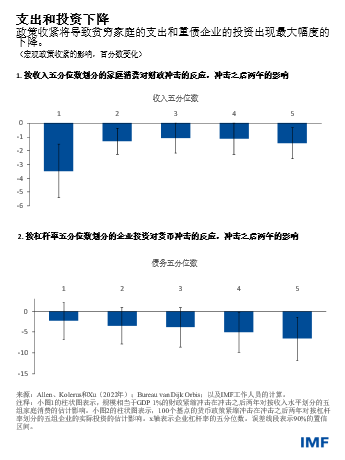

例如,我们估计,政策利率意外收紧100个基点,将导致杠杆最高的企业的投资在两年内累计放缓6.5个百分点,这比杠杆率最低的企业高出了4个百分点。

在复苏进展顺利、资产负债表状况良好的国家,财政支持可以更快缩减,从而为央行工作提供支持。对于其他国家,在经济向复苏阶段过渡的过程中,政府应针对最脆弱群体提供财政支持,同时保持可信的中期财政框架。

为防止货币政策迅速收紧造成严重的、可能长期持续的扰动,政策制定者应密切关注金融部门的不利发展状况。

在一些国家,受到疫情重创的部门出现破产潮,并可能蔓延到其他经济部门。这些国家尤其需要关注金融部门的情况。这些国家的政府可以鼓励企业破产重组,而不是破产清算;在必要时,还可以为企业提供偿付能力支持。

破产和重组制度

当局还应加强重组和破产机制(例如通过专门的庭外重组),以促进资本和劳动力迅速重新配置到生产率最高的企业。

同样,如果高额家庭债务威胁到经济复苏,那么政府就应考虑对其实施具有成本效益的债务重组计划,目的是将资源转移到那些更可能花费收入的较脆弱群体。这些项目在设计上应尽量减少道德风险。

简言之,家庭和企业近期债务激增对经济复苏步伐构成了风险。但这种风险并不是平均分布的。对低收入家庭和脆弱企业的资产负债表进行仔细、实时的监测,是妥善退出支持措施的关键。这可以避免它们在融资环境收紧时突然陷入困境。

—— 本篇博客是在2022年4月《世界经济展望》第二章“私人部门债务与全球复苏”的基础上撰写的,其也得到了Evgenia Pugacheva和Yarou Xu的研究支持。

*****

Silvia Albrizio 是IMF研究部世界经济研究处经济学家。在2021年加入IMF之前,她曾就职于西班牙央行、经合组织以及欧央行。她的研究兴趣包括货币、财政和环境政策以及企业生产率和投资。她拥有欧洲大学学院的博士学位。

Sonali Das 是IMF研究部世界经济研究处的高级经济学家。此前,她在IMF亚太部从事有关中国、印度、尼泊尔和斐济的工作。她的研究方向包括货币政策、投资和金融稳定。她拥有康奈尔大学的经济学博士学位。

Christoffer Koch 是IMF研究部世界经济研究处的经济学家。在2021年加入IMF之前,Koch先生在达拉斯联储工作了十年。他拥有圣安德鲁斯大学的本科学位,并作为罗德学者从牛津大学获得硕士和博士学位。

Jean-Marc Natal 是IMF研究部世界经济研究处的副处长。在加入IMF之前,他曾担任瑞士国家银行研究部副主任,就季度货币政策决定和沟通问题向董事会提供建议。Natal先生曾在日内瓦大学教授货币理论与政策,他的文章广泛发表在各类经济学期刊上,其中包括《经济杂志》和《货币、信贷和银行杂志》。他的研究工作包括对货币和汇率制度、政策传导、通货膨胀动态和宏观经济建模的研究。他拥有日内瓦高级国际关系学院的国际经济学博士学位。

Philippe Wingender 是IMF研究部世界经济研究处的高级经济学家。他的专业和研究方向包括财政政策、收入不平等、气候变化以及应用计量经济学。他拥有加州大学柏克利分校的经济学博士学位。